Wer als Monteur, Bauleiter, Projektingenieur oder entsandter Mitarbeiter mehrere Wochen oder Monate in Hamburg arbeitet, gibt schnell vier- bis fünfstellige Beträge für Unterkunft, Anreise und Verpflegung aus. Die gute Nachricht: Ein erheblicher Teil davon ist absetzbar – wenn die Belege stimmen und du die richtigen Posten ansetzt. Dieser Leitfaden erklärt Schritt für Schritt, wie du dein Monteurzimmer in Hamburg steuerlich geltend machst und welche Fallstricke du vermeiden solltest.

Wichtig vorab: Steuerthemen ändern sich. Dieser Beitrag fasst den Stand 2026 zusammen, ersetzt aber keine individuelle Beratung durch einen Steuerberater oder Lohnsteuerhilfeverein. Für den schnellen Überblick reicht er – für deinen tatsächlichen Bescheid solltest du komplexe Fälle absichern.

Schnell-Tipp: Wer sauber dokumentiert, holt sich oft 800 – 2.500 € pro Jahr vom Finanzamt zurück. Bedingung: die Rechnung der Unterkunft ist korrekt ausgestellt. Die Pension Schmidt in Hamburg stellt auf Wunsch direkt eine Monteur-taugliche Steuerrechnung aus.

Welche zwei Wege es gibt: Doppelte Haushaltsführung vs. Auswärtstätigkeit

Es gibt zwei Hauptkonstellationen, in denen du dein Monteurzimmer absetzen kannst – und sie sind nicht beliebig austauschbar.

Variante 1: Doppelte Haushaltsführung

Sie greift, wenn du am Beschäftigungsort (z. B. Hamburg) eine Zweitwohnung beziehst und gleichzeitig deinen Lebensmittelpunkt (Familie, Hauptwohnsitz) anderswo behältst. Voraussetzungen:

- Erstwohnsitz mit eigenem Hausstand vorhanden (du beteiligst dich nachweislich an Miete bzw. Nebenkosten – ein „Kinderzimmer bei Mama“ reicht oft nicht).

- Zweitwohnung am Beschäftigungsort aus beruflichen Gründen.

- Die Zweitwohnung soll näher am Arbeitsort liegen als der Hauptwohnsitz.

Absetzbar sind: Unterkunftskosten bis zu 1.000 € pro Monat, eine Heimfahrt pro Woche (Familienheimfahrt), Verpflegungsmehraufwand für die ersten drei Monate, Umzugskosten und Einrichtungsgegenstände bis 5.000 € einmalig.

Variante 2: Auswärtstätigkeit (Reisekosten)

Hier hast du keinen festen ersten Tätigkeitsort, sondern bist im Auftrag deines Arbeitgebers an wechselnden Einsatzorten – typisch für viele Monteure und Servicetechniker. Du übernachtest aus beruflichem Anlass auswärts.

Absetzbar sind: alle tatsächlichen Übernachtungskosten (kein 1.000-€-Limit!), Fahrtkosten, Verpflegungsmehraufwand (ebenfalls drei Monate) und Reisenebenkosten.

Welche Variante für dich passt, hängt vom Arbeitsvertrag und der konkreten Konstellation ab. Faustregel: Wer regelmäßig an wechselnden Einsatzorten arbeitet und keinen festen Bürositz hat, fährt mit Auswärtstätigkeit besser – das 1.000-€-Limit gilt dort nicht.

Was du konkret absetzen kannst – die Top-Posten im Überblick

1. Unterkunftskosten in Hamburg

Hier liegt der größte Hebel. Was zählt:

- Reine Übernachtungskosten der Monteurwohnung oder Pension.

- Nebenkosten wie Strom, Wasser, Heizung, WLAN, sofern in der Rechnung ausgewiesen oder pauschal abgerechnet.

- Bei längerem Aufenthalt: Reinigung, Bettwäsche-Wechsel, Endreinigung.

Was du brauchst: Eine ordentliche Rechnung mit deinem Namen, Anschrift, Reisezeitraum, Anzahl der Nächte und einzeln ausgewiesener Umsatzsteuer. Eine bloße Online-Buchungsbestätigung ohne Steuerausweis akzeptiert das Finanzamt im Streitfall ungern. Die Pension Schmidt liefert auf Wunsch eine Sammelrechnung mit allen relevanten Angaben – damit hast du das Hauptdokument für deine Steuererklärung in einer Datei.

2. Verpflegungsmehraufwand

Für jeden Kalendertag, an dem du außerhalb deines Wohnsitzes übernachtest, kannst du pauschal Verpflegungsmehraufwand ansetzen (Stand 2026, Inland):

- An- und Abreisetag: 14 € pro Tag.

- Voller Abwesenheitstag: 28 € pro Tag.

Wichtige Begrenzung: Diese Pauschalen gelten nur in den ersten drei Monaten an derselben Tätigkeitsstätte. Danach: kein Verpflegungsmehraufwand mehr für genau diesen Einsatzort. Erst eine Unterbrechung von mindestens vier Wochen setzt die Drei-Monats-Frist neu.

Rechenbeispiel: 4 Wochen voll am Hamburger Hafen = 28 Tage × 28 € + 2 An-/Abreisetage à 14 € = 812 € Verpflegungsmehraufwand. Ohne Belege, einfach pauschal.

3. Fahrtkosten und Familienheimfahrten

Die Anreise nach Hamburg und Heimfahrten sind absetzbar:

- Mit eigenem Pkw: 0,30 € pro gefahrenem Kilometer (Hin- und Rückfahrt zählen jeweils einzeln) bzw. 0,38 € ab dem 21. Entfernungskilometer bei Familienheimfahrten.

- Mit Bahn, Flug, Bus, Mietwagen: tatsächliche Kosten gegen Beleg.

- ÖPNV vor Ort (HVV, Deutschlandticket): absetzbar, wenn beruflich veranlasst.

Bei doppelter Haushaltsführung ist eine Familienheimfahrt pro Woche begünstigt. Wer öfter fährt, kann die zusätzlichen Fahrten unter bestimmten Bedingungen geltend machen – Stichwort „Werbungskosten bei Auswärtstätigkeit“.

4. Einrichtung und Ausstattung

Bei doppelter Haushaltsführung kannst du bis zu 5.000 € (brutto, einmalig) für notwendige Einrichtung absetzen – Bett, Schreibtisch, Lampe, Geschirr. Wer ohnehin in einer voll möblierten Monteurwohnung wohnt, spart sich diesen Punkt: Das Mobiliar gehört dem Vermieter. Pluspunkt für die Pension Schmidt: Voll möbliert ab Tag 1, du brauchst keinen Schwedischen Möbelhaus-Marathon.

5. Sonstige Werbungskosten

Oft vergessen:

- Anteilige Internetkosten am Hauptwohnsitz, wenn du auch dienstlich genutzt hast.

- Arbeitsmittel (Werkzeuge, Schutzkleidung, Fachliteratur).

- Beruflich genutztes Handy (anteilig).

- Kontoführungsgebühren (16 € pauschal).

- Beiträge zu Berufsverbänden, Gewerkschaft.

Wichtig zum Buchungszeitpunkt: Achte schon bei der Anfrage darauf, dass die Unterkunft eine ordnungsgemäße Rechnung ausstellt. Direkt bei der Pension Schmidt anfragen – die Steuerrechnung gehört dort zum Standard.

So baust du die Belegmappe auf, mit der das Finanzamt mitspielt

Das größte Problem in der Praxis ist nicht das Wissen, sondern die Dokumentation. Wer am Jahresende einen Schuhkarton voller geknickter Quittungen hat, verschenkt Geld – oder Zeit beim Sortieren.

Drei Säulen sauberer Dokumentation

- Pro Einsatz eine Klarsichthülle. Beschriftet mit Datum, Ort, Auftraggeber. Reingelegt werden: Mietvertrag/Rechnung der Unterkunft, alle Tankbelege, ÖPNV-Tickets, Quittungen für Werkzeug oder Verbrauchsmaterial, ggf. Eintrittskarten (z. B. Werkparkplatz).

- Digitale Sicherung am gleichen Tag. Smartphone-Foto oder Scan in eine Cloud-App (z. B. CamScanner, Adobe Scan, Apple Notes). Hintergrund: Thermo-Quittungen verblassen nach 6–12 Monaten und sind dann unlesbar.

- Excel- oder App-Übersicht. Eine simple Tabelle pro Einsatz mit Datum, Posten, Betrag, Beleg-Nr. Manche Steuer-Apps (z. B. WISO Steuer, Taxfix) bieten dafür eine Reisekosten-Funktion an.

Was das Finanzamt regelmäßig nachfragt

Aus Erfahrung mit Monteur-Steuerfällen sind das die häufigsten Rückfragen:

- Hauptwohnsitz: Eigentum/Miete? Beteiligung an Kosten? Meldebescheinigung?

- Bei Auswärtstätigkeit: Arbeitgeberbescheinigung über wechselnde Einsatzorte.

- Bei doppelter Haushaltsführung: Mietvertrag oder Rechnung der Zweitwohnung am Beschäftigungsort.

- Reisekostenabrechnung des Arbeitgebers (falls vorhanden) – wegen Anrechnungspflicht.

Was nicht geht – die häufigsten Fehler

- Doppelt absetzen: Wenn der Arbeitgeber Unterkunfts- und Verpflegungspauschalen bereits erstattet hat, kannst du nicht zusätzlich die volle Pauschale ziehen.

- Privatreisen mitnehmen: Wenn du übers Wochenende für ein Touristenwochenende in Hamburg bleibst, sind diese Tage privat – Belege gehören nicht in die Steuererklärung.

- Schätzungen ohne Belege: Pauschal „Ich habe ja gegessen“ reicht nicht über die Verpflegungspauschale hinaus. Restaurantbelege sind nur als zusätzlicher Nachweis sinnvoll, ersetzen aber nicht die Pauschale.

- Drei-Monats-Frist ignorieren: Wer 6 Monate in Hamburg bleibt, kann die Verpflegungspauschale nur für 3 Monate ansetzen, nicht für 6.

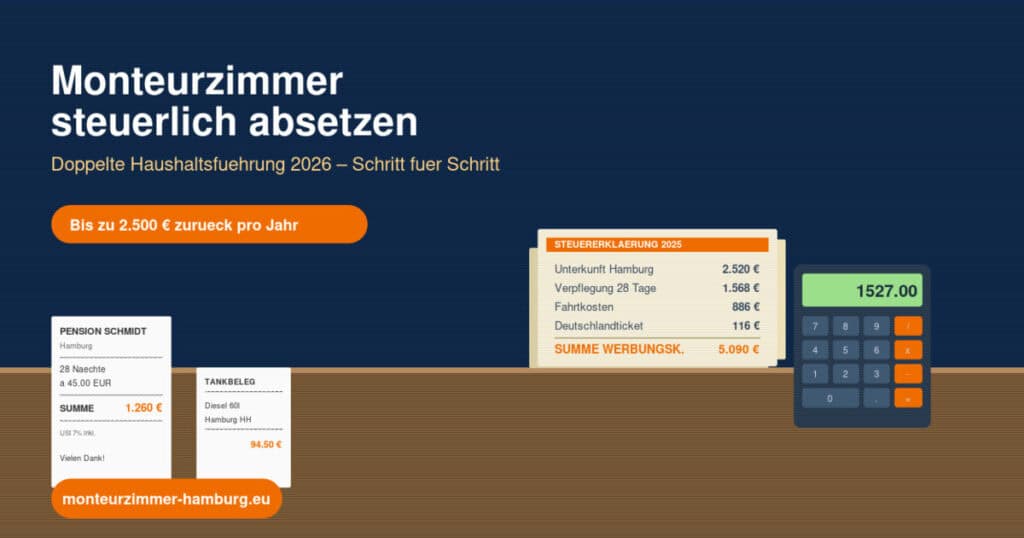

Rechenbeispiel: So sieht ein typischer Hamburg-Einsatz steuerlich aus

Fiktiver Fall: Servicetechniker aus Frankfurt, 8 Wochen Inbetriebnahme in Hamburg, Anreise mit dem eigenen Pkw, 2 Heimfahrten am Wochenende, doppelte Haushaltsführung greift nicht (kein eigener Hausstand), aber Auswärtstätigkeit ja:

- Unterkunft Pension Schmidt: 8 Wochen × 7 Nächte × 45 € = 2.520 € absetzbar

- Verpflegungsmehraufwand: 56 Tage × 28 € (vereinfacht) = 1.568 € für die ersten 3 Monate

- Anreise + 2 Heimfahrten Frankfurt – Hamburg (492 km × 2 × 3 Fahrten × 0,30 €) = 886 €

- ÖPNV in Hamburg (2 × Deutschlandticket 58 €) = 116 €

= 5.090 € absetzbare Werbungskosten für diesen Einsatz.

Bei einem persönlichen Steuersatz von rund 30 % bedeutet das ca. 1.527 € weniger Steuern – oder, anders gesagt, etwa eine Monatsmiete in Hamburg gratis durch saubere Doku.

Drei Tipps direkt aus der Vermieter-Praxis

- Schon bei der Buchung Rechnungsformat klären. Stelle gleich sicher, dass du eine Sammelrechnung mit allen Pflichtangaben bekommst – nicht erst am Tag der Abreise. In der Pension Schmidt ist das auf einen Satz in der Buchungsanfrage genug.

- Mietdauer in einem Stück planen, nicht stückeln. Aus Steuersicht ist eine durchgehende Buchung sauberer als mehrere kurze. Auch bei der langfristigen Unterkunft gibt es bessere Konditionen.

- Anreise mit Auto? Parkplatzbeleg sichern. Wer mit dem Transporter kommt, sollte unbedingt eine Unterkunft mit eigenem Parkplatz auf dem Grundstück wählen – und den Mietvertrag inkl. Parkplatz aufheben, weil das in der Steuerprüfung als Sachzusammenhang dokumentiert wird.

Du planst einen neuen Hamburg-Einsatz und willst von Anfang an steuerlich sauber sein?

Die Pension Schmidt in Hamburg ist auf Monteure und Geschäftsreisende spezialisiert – inklusive WLAN, Küche, Waschmaschine, eigenem Parkplatz und vor allem: einer steuertauglichen Rechnung mit allen Pflichtangaben. Kurzaufenthalte oder mehrmonatige Buchungen mit reduzierten Tagessätzen sind möglich.

Jetzt unverbindlich Verfügbarkeit anfragen → Anfrage stellen

FAQ – Monteurzimmer steuerlich absetzen

Wie viel Geld bekomme ich realistisch zurück, wenn ich ein Monteurzimmer absetze? Je nach Einsatzdauer, Anreiseweg und persönlichem Steuersatz typischerweise zwischen 800 € und 2.500 € pro Jahr. Bei mehreren langen Auswärtseinsätzen kann der Betrag deutlich höher ausfallen. Entscheidend ist eine lückenlose Belegdokumentation und die korrekte Wahl zwischen doppelter Haushaltsführung und Auswärtstätigkeit.

Kann ich auch dann absetzen, wenn mein Arbeitgeber die Unterkunft bezahlt? Nein – dann gibt es eine sogenannte Anrechnung. Was der Arbeitgeber bereits steuerfrei erstattet, kannst du nicht ein zweites Mal als Werbungskosten geltend machen. Du kannst aber die Differenz absetzen, falls die Erstattung unter den tatsächlichen Kosten liegt, oder zusätzliche Posten wie Verpflegungsmehraufwand, die nicht erstattet wurden.

Welches Datum ist für die 1.000-€-Grenze bei doppelter Haushaltsführung maßgeblich? Die Grenze gilt pro Kalendermonat und umfasst alle Kosten der Zweitwohnung am Beschäftigungsort: Miete, Nebenkosten, Stellplatz, GEZ, anteilige Reinigung. Bei Monteurzimmern in Hamburg liegen die Tagessätze typischerweise so, dass der Monatsbetrag unter 1.000 € bleibt – damit ist das Limit selten ein Problem.

Muss ich für die Verpflegungspauschale Belege sammeln? Nein, die Pauschale ist eine Pauschale – sie wird ohne Einzelbelege gewährt. Was du brauchst, ist der Nachweis, dass du tatsächlich auswärts übernachtet hast (Rechnung der Unterkunft) und an welchen Tagen du wie lange weg warst. Eine Reisekostenabrechnung deines Arbeitgebers oder ein einfacher Reisetag-Kalender reicht.

Ich bin selbstständiger Monteur – gelten für mich die gleichen Regeln? Im Wesentlichen ja, allerdings setzt du die Kosten als Betriebsausgaben in der Gewinnermittlung an, nicht als Werbungskosten. Die Posten (Unterkunft, Fahrt, Verpflegung) und die Drei-Monats-Frist gelten analog. Achtung Vorsteuer: Bei Regelbesteuerung kannst du dir die Umsatzsteuer aus der Unterkunftsrechnung zurückholen – noch ein Grund für eine korrekte Rechnung.

Stand: Juni 2026. Hinweis: Dieser Beitrag ersetzt keine individuelle Steuerberatung. Bei komplexen Konstellationen bitte einen Steuerberater oder Lohnsteuerhilfeverein einbeziehen. Erstellt von der Redaktion der Pension Schmidt. → Verfügbarkeit anfragen